/

Ngôn ngữ:

Liệu sở hữu khối tài sản bất động sản trị giá hàng chục tỷ đồng có đồng nghĩa với việc có nguồn thu nhập ổn định và tối ưu? Trường hợp của một cặp vợ chồng U70 tại TP.HCM đã cho thấy một thực tế đáng suy ngẫm về hiệu quả khai thác tài sản và chiến lược đầu tư phù hợp với từng giai đoạn cuộc đời. Bài viết dưới đây sẽ phân tích chi tiết nguyên nhân khiến lợi suất bất động sản của họ chỉ đạt mức "lẹt đẹt" 1,6%, đồng thời đề xuất các giải pháp tái cấu trúc danh mục đầu tư nhằm tối ưu hóa dòng tiền và giảm thiểu rủi ro tài chính.

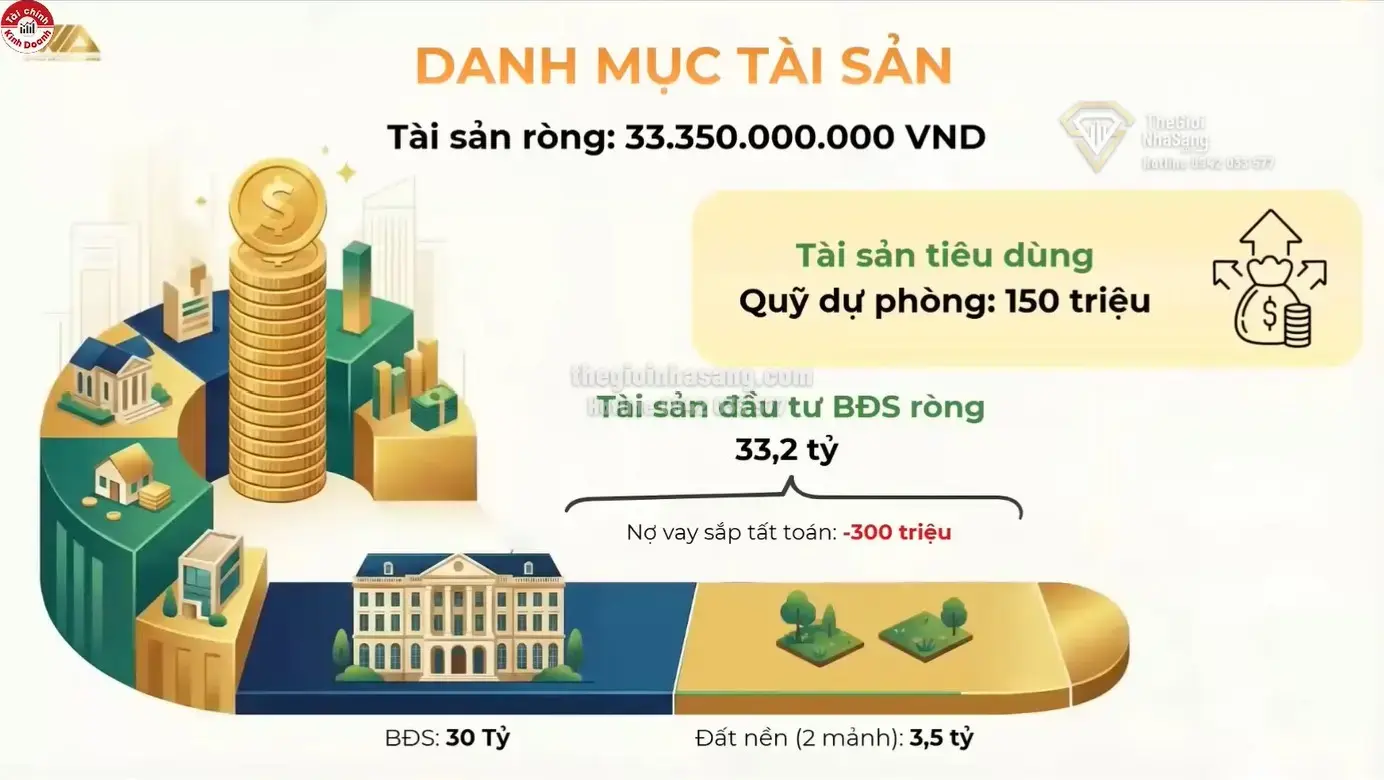

Cặp vợ chồng đã nghỉ hưu này hiện có tổng tài sản bất động sản trị giá khoảng 33,5 tỷ đồng, bao gồm một căn nhà cho thuê trị giá 30 tỷ đồng và hai mảnh đất nền mua vào tháng 4/2022 với giá 3,5 tỷ đồng. Ngoài ra, họ còn có khoản vay nhỏ 300 triệu đồng dự kiến tất toán trong vòng một năm. Thu nhập hàng năm từ tiền cho thuê bất động sản đạt khoảng 480 triệu đồng, chưa đến ngưỡng chịu thuế, cộng với thu nhập thường xuyên khác khoảng 204 triệu đồng, tổng cộng khoảng 684 triệu đồng mỗi năm.

Dù sở hữu tài sản cho thuê giá trị lớn, cặp vợ chồng vẫn đang thuê nhà với chi phí khoảng 30 triệu đồng mỗi tháng để phù hợp với tuổi tác và tối ưu chi phí sinh hoạt. Sau khi trừ chi phí, họ còn dư khoảng 25-26 triệu đồng mỗi tháng và có quỹ dự phòng 150 triệu đồng, tương đương khoảng 5 tháng chi tiêu.

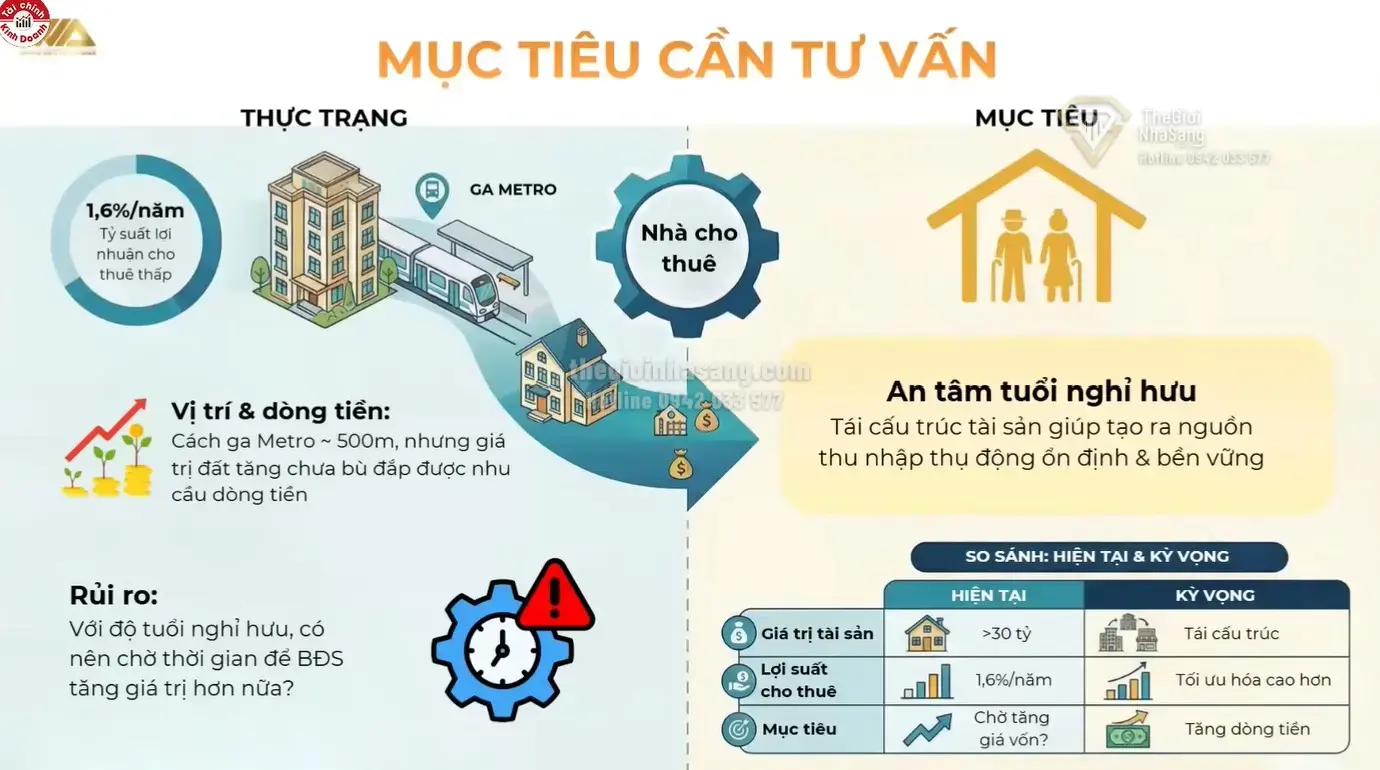

Chuyên gia đánh giá lợi suất cho thuê căn nhà trị giá 30 tỷ đồng chỉ đạt khoảng 1,6%, thấp hơn nhiều so với mặt bằng chung tại TP.HCM, thường dao động quanh mức 2,5%. Điều này cho thấy hiệu quả khai thác tài sản chưa tối ưu, khiến tài sản trở nên đắt đỏ so với dòng tiền tạo ra. Nguyên nhân chính bao gồm:

Chuyên gia tài chính và bất động sản đã đưa ra những lời khuyên thiết thực nhằm giúp cặp vợ chồng này tối ưu hóa danh mục đầu tư, tăng lợi suất và đảm bảo tính thanh khoản:

Ở tuổi nghỉ hưu, ưu tiên hàng đầu là sự an toàn, ổn định và dòng tiền đều đặn để đảm bảo cuộc sống. Do đó, cần tránh các khoản đầu tư mang tính đầu cơ cao hoặc sử dụng đòn bẩy tài chính quá mức. Việc lựa chọn sản phẩm bất động sản có pháp lý rõ ràng, thanh khoản tốt và tiềm năng cho thuê ổn định là yếu tố then chốt.

Bên cạnh đó, duy trì một phần tài sản tài chính có tính thanh khoản cao giúp giảm áp lực tài chính khi cần tiền gấp, đồng thời tạo sự linh hoạt trong quản lý danh mục đầu tư.

Trường hợp của cặp vợ chồng U70 tại TP.HCM là bài học quý giá về việc đầu tư bất động sản không chỉ dựa trên giá trị tài sản mà còn phải chú trọng đến hiệu quả khai thác và phù hợp với giai đoạn cuộc đời. Lợi suất cho thuê thấp và danh mục tài sản tập trung quá mức vào bất động sản kém thanh khoản đã khiến nguồn thu nhập bị hạn chế, ảnh hưởng đến chất lượng cuộc sống và khả năng tài chính.

Việc tái cấu trúc danh mục đầu tư theo hướng đa dạng hóa, ưu tiên dòng tiền ổn định và đảm bảo thanh khoản là giải pháp tối ưu cho giai đoạn nghỉ hưu. Đồng thời, việc lựa chọn khu vực đầu tư phù hợp và tối ưu hóa giá thuê cũng góp phần nâng cao hiệu quả tài chính.

Liệu thị trường bất động sản TP.HCM và các vùng ven có tiếp tục duy trì được mức lợi suất cho thuê hấp dẫn trong thời gian tới? Nhà đầu tư nghỉ hưu cần chuẩn bị những chiến lược nào để thích ứng với biến động thị trường và bảo vệ tài sản của mình?

Chuyến thăm chính thức của Thường trực Ban Bí thư Trần Cẩm Tú tới Lào và Campuchia mở ra nhiều triển vọng hợp tác kinh tế, thương mại và phát triển hạ tầng, tạo đà thúc đẩy thị trường bất...

Tổng hợp các chính sách cắt giảm thủ tục hành chính, điều chỉnh quy hoạch vùng và nâng trần thu nhập mua nhà xã hội, phân tích tác động đến thị trường bất động sản Việt Nam năm 2026.